Avaliação de empresas: calcular lucro com impostos e juros aos credores. Fluxos de caixa e estrutura de capital influenciam a fórmula de perpetuidade.

Em um ambiente de negócios complexo, a compreensão do WACC (Taxa Interna de Retorno do Capital) assume um papel fundamental na construção de prognósticos sólidos e na estrutura de capital adequada. O WACC representa a taxa média que um empreendedor paga para o capital próprio e externo. É essencial considerar que a taxa de retorno de um investimento pode variar significativamente de acordo com o contexto, como, por exemplo, o WACC pode ser mais alto ou baixo do que a taxa de retorno de um investimento, ou seja, o WACC é influenciado por diversos fatores como os custos de capital de dívida, custos de capital de capital próprio e a estrutura de capital.

Para ilustrar melhor esses conceitos, suponha-se que uma empresa tenha uma dívida de R\$ 100 milhões e um capital próprio de R\$ 300 milhões. Nesse cenário, o WACC poderia ser calculado com base nas taxas de juros pagas pela dívida (5%) e as taxas de retorno esperadas do capital próprio (12%). Uma vez que esses valores estejam calculados, é possível determinar o valor presente do fluxo de caixa futuro da empresa, o que facilita a comparação com o valor atual da empresa. Além disso, a compreensão do WACC ajuda os empreendedores a tomar decisões informadas sobre investimentos e capitais, como, por exemplo, a escolha da estrutura de capital de uma empresa.

Valoração por meio do WACC

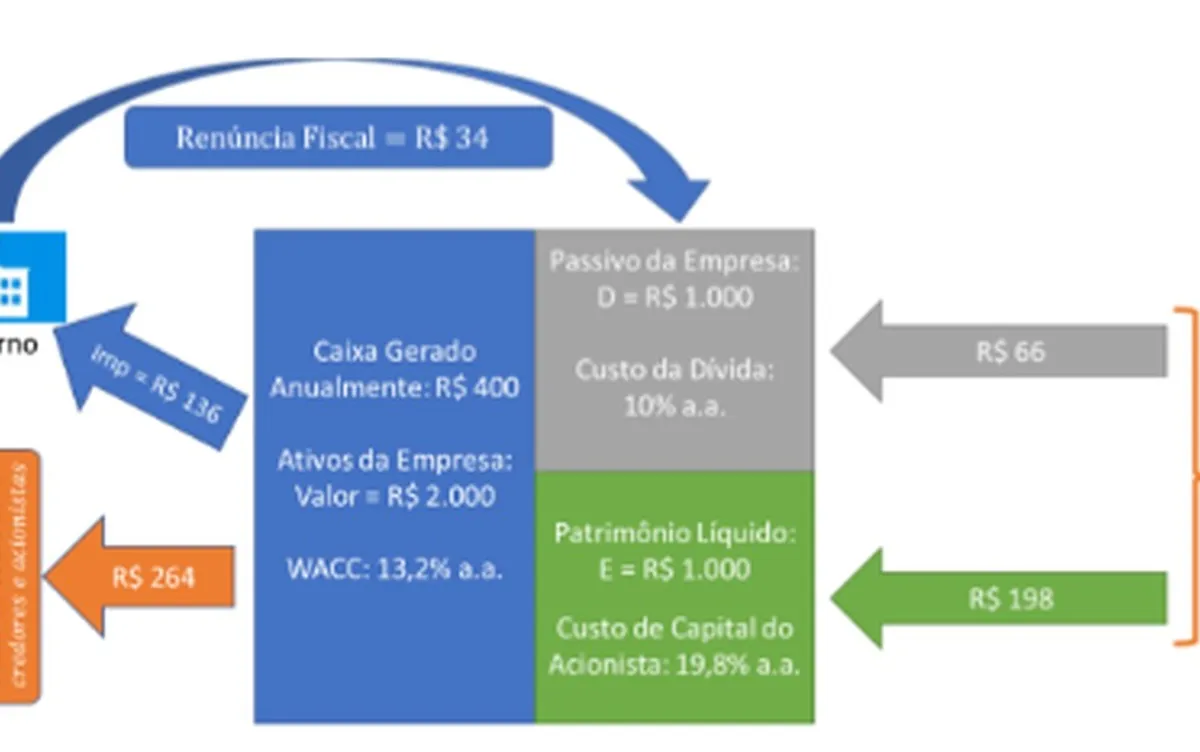

Avaliando uma empresa em ‘voo de cruzeiro’, os ativos produzem um fluxo constante de R$ 400 milhões ao ano antes do pagamento de impostos sobre o lucro (IR e CSLL) e do pagamento de juros aos credores (EBIT – earnings before interests and taxes). Considerando uma alíquota de impostos sobre o lucro de 34% e uma estrutura de capital com 50% financiada por dívidas e 50% por capital próprio, os credores cobram uma taxa de juros de 10% ao ano. O mercado avalia a empresa em R$ 2 bilhões. Vamos explorar como ficam os fluxos de caixa e as contas.

Fluxos de caixa líquidos

Os R$ 400 milhões gerados pelos ativos incidem em 34% de impostos: R$ 136 milhões. Entretanto, os juros pagos aos credores reduzem essa base fiscal, gerando uma renúncia de imposto por parte do governo. Como a empresa vale R$ 2 bilhões e sua estrutura de capital indica 50% de dívida, conclui-se que essa dívida equivale a R$ 1 bilhão. Os credores exigem 10% de juros sobre este montante, ou seja, R$ 100 milhões. Desse valor, 34% (alíquota de imposto) são pagos pela renúncia fiscal, ou seja, R$ 34 milhões. Em consequência, restam R$ 66 milhões a pagar. O fluxo de caixa líquido dos ativos é, então, igual a R$ 264 milhões (R$ 400 milhões menos os impostos teóricos, ou seja, antes do benefício fiscal dos juros da dívida) – este é o valor fundamental para ser utilizado em um valuation por meio do WACC.

Artigos Relacionados

Valoração por meio do WACC

Deste montante, R$ 66 milhões são pagos aos credores, restando, portanto, R$ 198 milhões aos acionistas. Daí, conclui-se que o custo de capital próprio (a remuneração do acionista) é 19,8% ao ano (R$ 198 milhões recebidos divididos pelo capital próprio de R$ 1 bilhão). E o WACC pode ser então assim calculado:

Formulação do WACC

Perceba que agora podemos ver se ‘a conta fecha’ ao confirmar o valor da empresa com este WACC calculado. Sob a importante (e didática) hipótese de ‘voo de cruzeiro’, a valoração se dá pela fórmula da perpetuidade, que é exposta a seguir:

Formula da perpetuidade

A conta fechou! Claro, como deveria ser. Mas quero seguir adiante. Sob as premissas com as quais estamos trabalhando, Modigliani e Miller demonstraram a fórmula a seguir para o custo de capital próprio do acionista:

Acima, R0 é o custo de capital dos ativos de uma empresa desalavancada, ou seja, totalmente financiada por capital próprio (i.e., com zero dívidas). Esse custo puro isola o valor dos ativos em si, sem a influência da estrutura de capital da empresa. Considero esta fórmula bem interessante e já a utilizei para determinar

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo